Uno de los temas más interesantes del régimen de gradualidad aprobado por la Resolución de Superintendencia N° 063-2007/SUNAT fue la incorporación de las infracciones del numeral 1 del Artículo 178°, y la posibilidad del acogimiento parcial al mencionado régimen.

En efecto, conforme a lo que se señala en el numeral 1 del artículo 13-A° del mencionado régimen, “la subsanación parcial determinará que se aplique la rebaja en función a lo declarado con ocasión de la subsanación”.

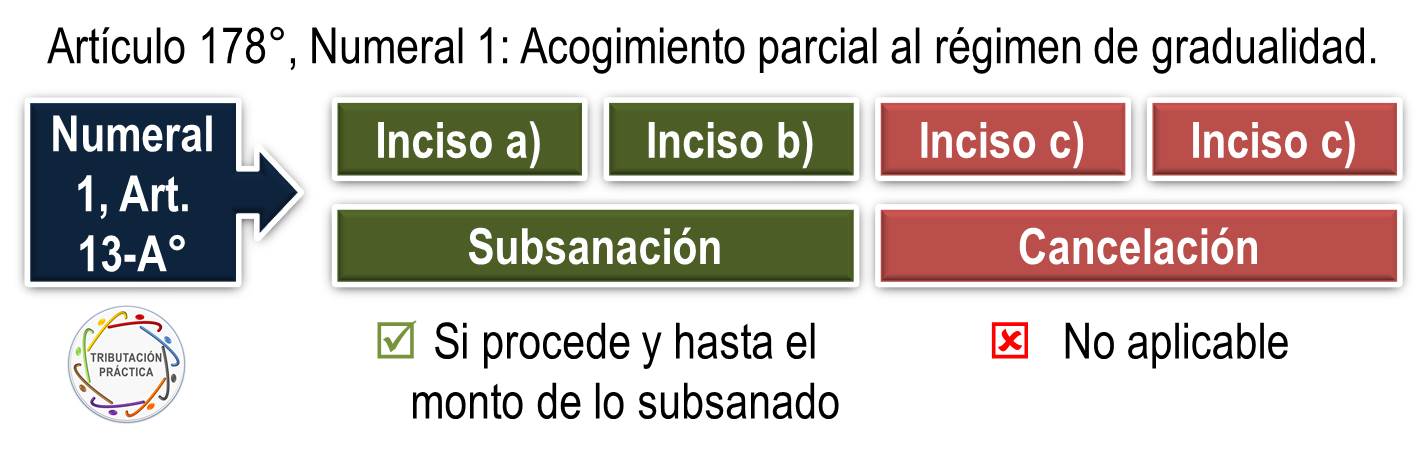

Pues bien, para aclarar cuándo es que procede el acogimiento parcial, la SUNAT ha publicado el informe N° 110-2013/4B0000 en donde se interpreta lo siguiente:

• Sólo procede el acogimiento parcial cuando el criterio de gradualidad aplicable sea “subsanación”.

• Que, conforme al numeral 1 del Artículo 13-A°, la subsanación está prevista sólo para los casos de los incisos a) y b) de la misma norma.

• No procede el acogimiento parcial cuando se trata de las situaciones descritas en los incisos c) y d) del mismo numeral 1 del Artículo 13-A°.

La posición de la SUNAT es clara y simple. Dado que el acogimiento parcial requiere de la subsanación de la infracción, el acogimiento parcial no es aplicable para los incisos c) y d), puesto que el criterio de gradualidad es la cancelación de las deudas tributarias.

PARA FINES PRÁCTICOS, es importante revisar si desde agosto de 2012, tenemos alguna infracción del numeral 1 del Artículo 178° que se ha pagado dentro de los tramos de los inciso c) y d) y verificar que en efecto esté cancelada, puesto que en dichos supuestos no hay acogimiento parcial.